iDeCoとは

iDeCoは,個人型確定拠出年金と呼ばれ,その名の通り,『将来に備えるために自分でつくる年金』のことを指します。具体的にどのくらいから積み立てることができるのかというと,月々5,000円からです。また原則60歳以降に受け取る仕組みです。

原則60歳までは引き出すことができないので,30前後の人は30年間という長期間にわたって将来の自分の年金を積み立てていくことになります。長い!!

iDeCoのメリット

非課税での運用が可能

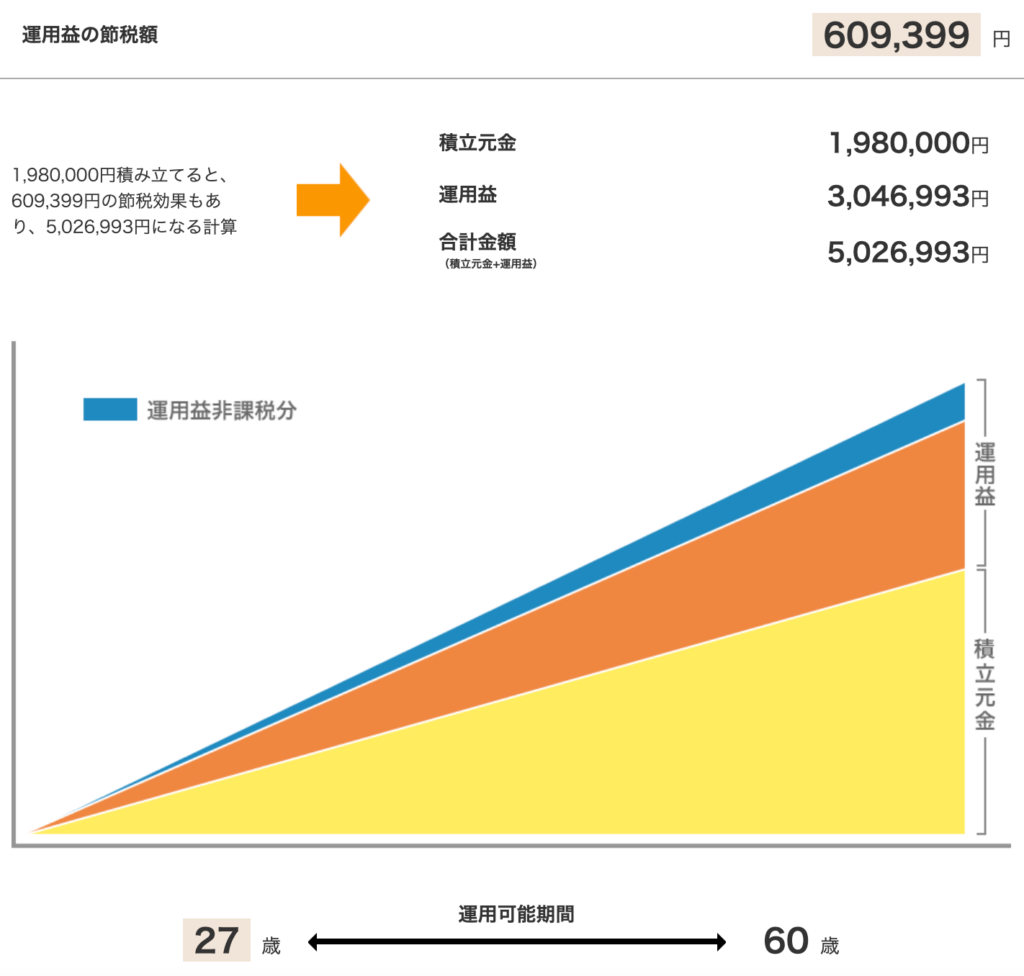

例えば,教員で27歳,月5,000円積み立て,年利5%で運用できた場合,33年間で運用益の約60万円の節税効果があります。本来であれば,この約60万円は支払わなければならない税金ですので,その分が全てもらえるというのはおいしい話ですね。

積み立て時の節税効果

iDeCoの最大の強みは,積み立て時に使用した金額の全額が所得控除になるということです。つまり,月5000円ほどの積み立てていくことで,年12,000円,33年間で約40万円も節税になるということです。本来投資であれば,資産を移行しただけなので,こういった所得控除ということはありません。この点だけでもiDeCoを活用すべきであると言えますね。

投資について知るきっかけになる

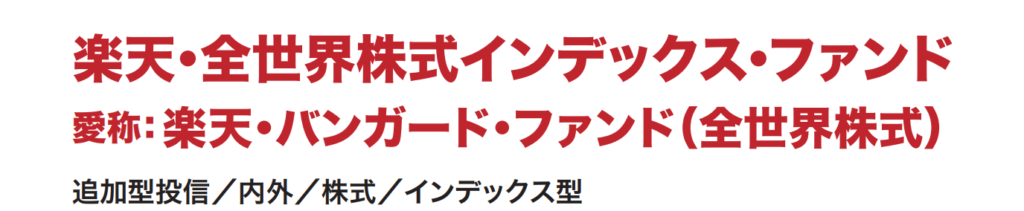

例えば,わたしはiDeCoでこの商品を購入しています。

この商品は,バンガード・トータル・ワールド・ストックETFに投資します。そして,このETFは,FTSEグローバル・オールキャップ・インデックスに連動するように投資が行われます。

FTSEグローバル・オールキャップ・インデックスは,全世界約9000銘柄の株価に連動した指数です。したがって,世界の発展とともに,指数が上昇し,それに伴ってバンガード・トータル・ワールド・ストックETFの価値も上昇します。その結果,年利3%などの利率を叩き出すことができるという仕組みです。

こういった投資の基本的な知識や,投資とは何かを少額から始めるきっかけになることもiDeCoの良さだと思います。世界が今,どのような情勢にあるのかなど幅広い視野を持つことができるきっかけとなりますね。

iDeCoの注意点

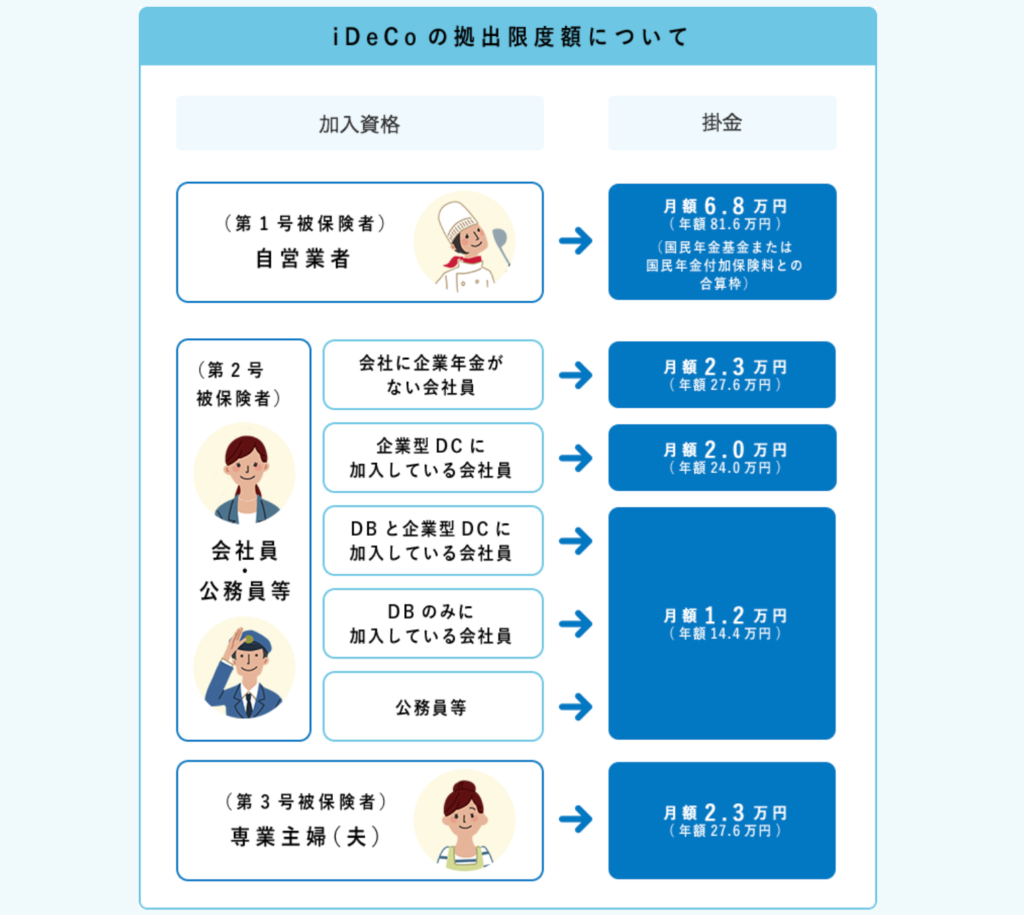

・教員だと最大月12,000円までしか積み立てていくことができない。

・積み立て時の節税効果が他業種に比較すると小さい。

・最低60歳までは引き出すことができない。

・投資で年利3%や5%が保障されていることはない。

月額12,000円は他業種に比較すると金額が小さいため,積み立て時の節税効果が小さいことに加え,運用額も小さくなってしまうことにより,節税できた金額が小さく見えてしまいます。また,iDeCoでは原則として60歳からしか引き出すことができないので,それまでに引き出そうとすると,特定口座のように税金がかかります。また控除されていた所得税なども。ですので,長期で続けられる金額の設定が基本となってきます。

もっともiDeCoは投資ですので,元本割れなどのリスクがあることは言うまでもありません。簡易シミュレーションなどでは,”年利3%で計算” とありますが,毎年3%をきっちりと保障しているわけではないので,あくまで目安程度に考えなければなりません。2020年3月のコロナショックでは株価が暴落する場面がありました。いくら全世界に分散投資するリスクの小さいような投資でも,リスクはつきものであるということは忘れてはなりません。

教員のiDeCoの始め方〜実践編〜

では,iDeCoを始めるにあたって何をどのように準備してくのか,次の記事で丁寧に解説をしていきます。

教員の資産形成に関しては,こちらもおすすめです。

コメント