この記事はこんな人におすすめです。

・つみたてNISAを始めたいと思っている人

・実際どのくらいのリターンがあるのか知りたい人

・どのファンドを購入すると良いか知りたい人

わたしのつみたてNISAの運用実績(17ヶ月間)の結果を報告します!

つみたてNISAを始めてすぐの半年間は、月1万円をつみたてていました。とりあえずお試し期間のような感じです。正直、投資を始めたばかりで投資に対する恐怖感のようなものがありました。様々なYoutuberの方達も「つみたてNISAは満額投資すべき」というものの、「よくわからないものに年間40万円も投資できない!」というのが、わたしの本音でした。ただ、半年を過ぎたあたりから、少額すぎて何も変わらないと思い始め、次の月のつみたてから3ヶ月間、2万5千円に引き上げ、その後は満額つみたてられるように増額もして、いまでは年40万円つみたてることができています。

そしてそんなスロースタートをした結果どのような、資産推移となっているのか紹介します。

ぜひ、つみたてNISAをしようか迷っているという人は参考にしてみてください。

つみたてNISAに関して

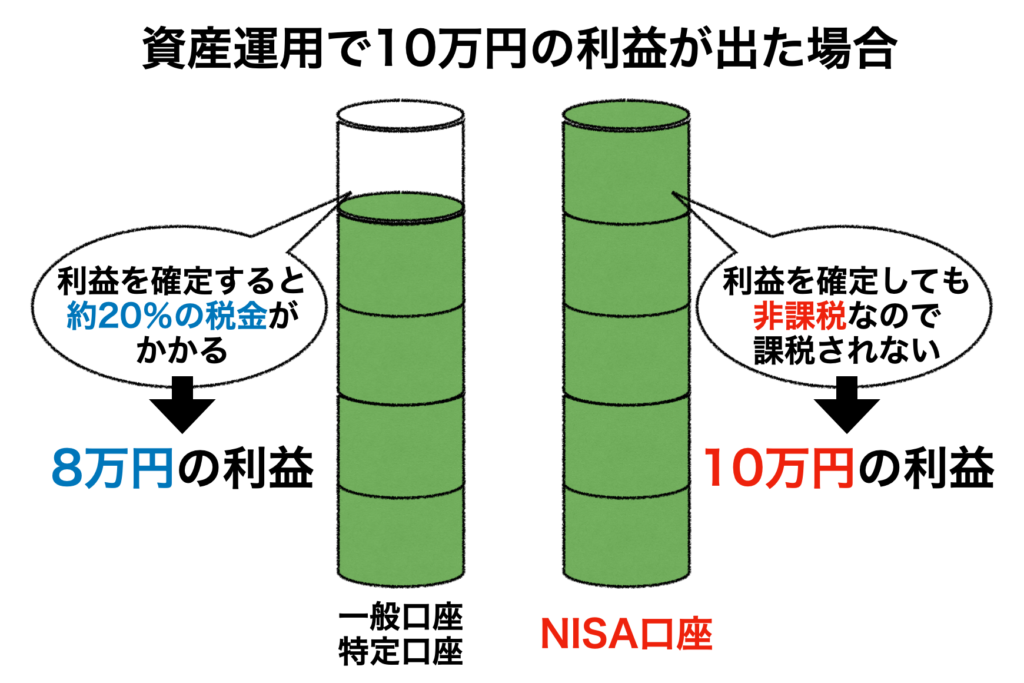

非課税で投資ができる

通常株式などの投資を行い、利益を得る時や配当金を受け取る時には、課税されます。課税される割合は、利益に対して20.315%(所得税15.315%、住民税5% ※復興特別所得税を含む)です。ですから約2割ものお金を税金として支払うこととなってしまいます。100万円の利益であれば20万円。配当金で年300万円受け取ることができるのであれば、約60万円も税金で支払います。

その点つみたてNISAやNISAでは、非課税で運用することができます。つまり、どれだけ値上がりして利益がでても課税されないのです。100万円の含み益が出たのであれば、100万円受け取ることができます。この制度を使わない手はありません。

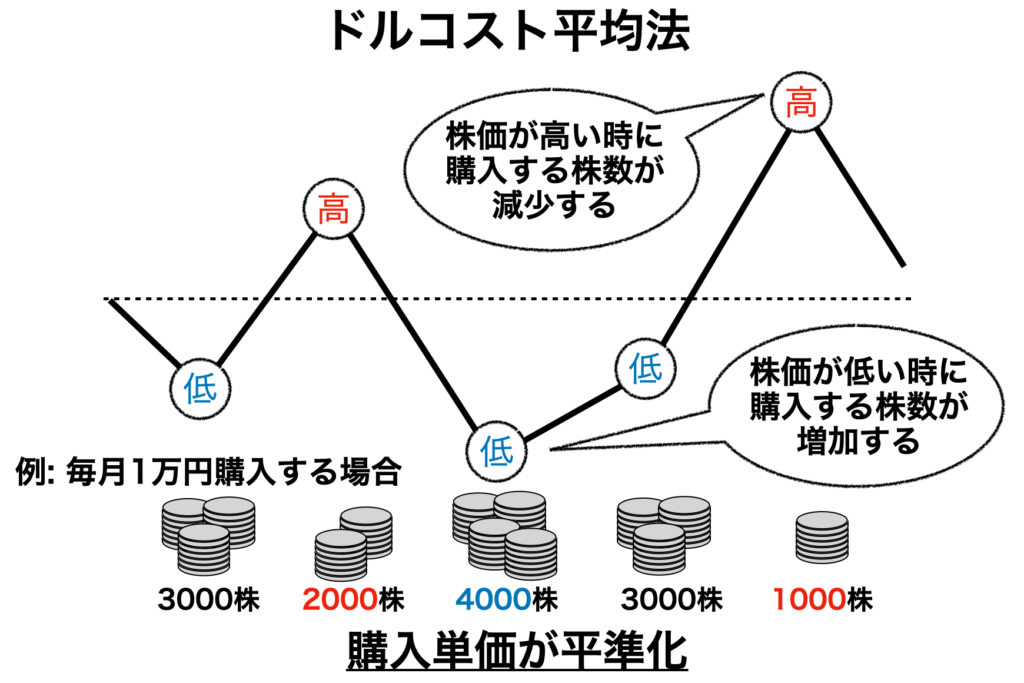

積み立ての強みはドルコスト平均法を活用

わたしのような投資初心者では、いつ株を購入すると良いのか適切に判断することはできません。また、株式市場が開いている時間帯は教員としての職務がありますから取引を行うことはできません。従って、何も考えずに最善の手を尽くしてくれるシステムがあれば最高ですよね。それがドルコスト平均法です。これは、購入金額が一定額なので、株価の推移によって購入数が変動し、それによって購入単価を平準化してくことができるという方法です。つまり、株価が高い時には少量の株を購入し、株価が低い時に大量の株を購入することができるということです。初心者ではどこで底値をつけるのか判断することは難しく、暴落局面の初期段階を誤って掴んでしまった場合、その後大幅に資産を減らしてしまうリスクがあります。そういったリスクを考えなくても、毎月毎月愚直につみたてていけば、自然とリスクを避けた投資ができるということです。

資産形成の一部でしかない

「つみたてNISAさえしておけば、将来は安心!」ということではないです。あくまで投資を始めるきっかけであり、そして、自分の資産をどう活用していくか考えるきっかけにすぎません。20年間運用したとして、運用実績がある程度良くてもせいぜい元本(700万円〜800万円)の2倍程度です。その金額では将来の資産形成としては不安が残りますよね。つみたてNISAをきっかけに、自分の今ある資産をどう活用していくか、考えていきましょう。

現在のつみたてNISAの結果公開

運用結果

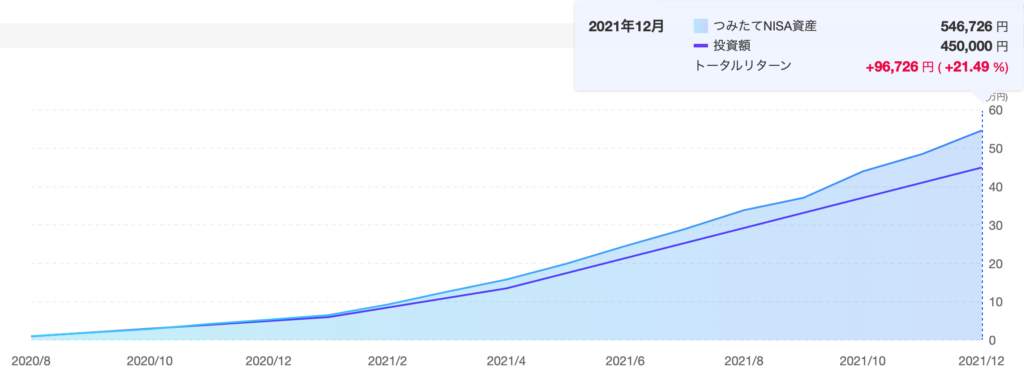

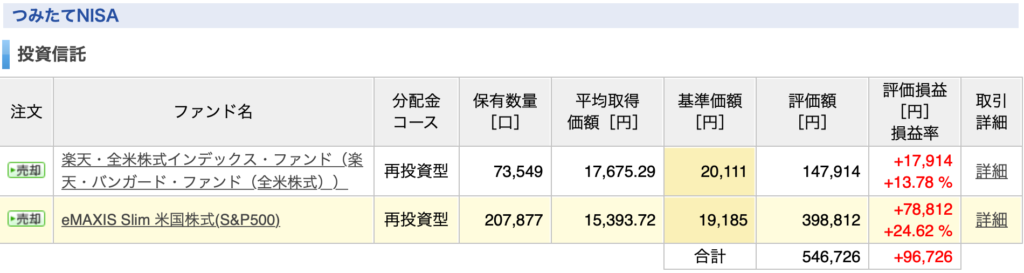

コロナショック後の2020年8月からの運用成績になります。17ヶ月の運用ですが、満額つみたてを始めてからは1年弱です。それでも、トータルリターンは21.49%ととてもできすぎている結果です。とくに何も考えずに利益が出たのは、嬉しいですね。銀行に預けていてもなにも増えませんから…

購入したファンド

わたしは特定口座でも米国に集中投資しています。基本はeMAXIS Slim 米国株式(S&P500)をメインに、サブとして楽天・全米株式インデックスファンドに投資しています。どちらも、人気の投資先です。

または、eMAXIS Slim全世界株式(オール・カントリー)や、楽天・全世界株式インデックスファンドおすすめです。米国だけでなく、世界に分散投資をしたいということであれば上記の2つにつみたて額を分散させても良いと思います。

定期的につみたてNISAの運用結果を記事にあげていきますのでぜひ参考にしてみてください。

では!

コメント