今回はわたし(27歳教員)の給料と、月13万円を投資に回す方法を紹介します。

まず、わたしの基本的なプロフィールはこちら。

〈プロフィール〉

・わたし、嫁、子供の3人家族(共働き)

・基本的にわたしの給料で生活をやりくり

※ 嫁の給料は全額貯金or投資 ← 今回扱いません

・車2台、現在賃貸で暮らし、今後一軒家の購入を検討中

・昨年2020年8月より投資を開始(嫁は今年2021年12月から)

今回はわたしの家族の支出を紹介します!

1馬力でも投資にはある程度回すことができますので、ぜひご覧ください!

月々の給料を把握する

まず自分の給料がどのくらいなのか把握するところからです。諸手当も含めた額面からいくら税金や保険料として支払って、いくら手元に残るのかということを把握します。すると、自分の給料だとどのような生活をしてくと良いのか知ることができます。

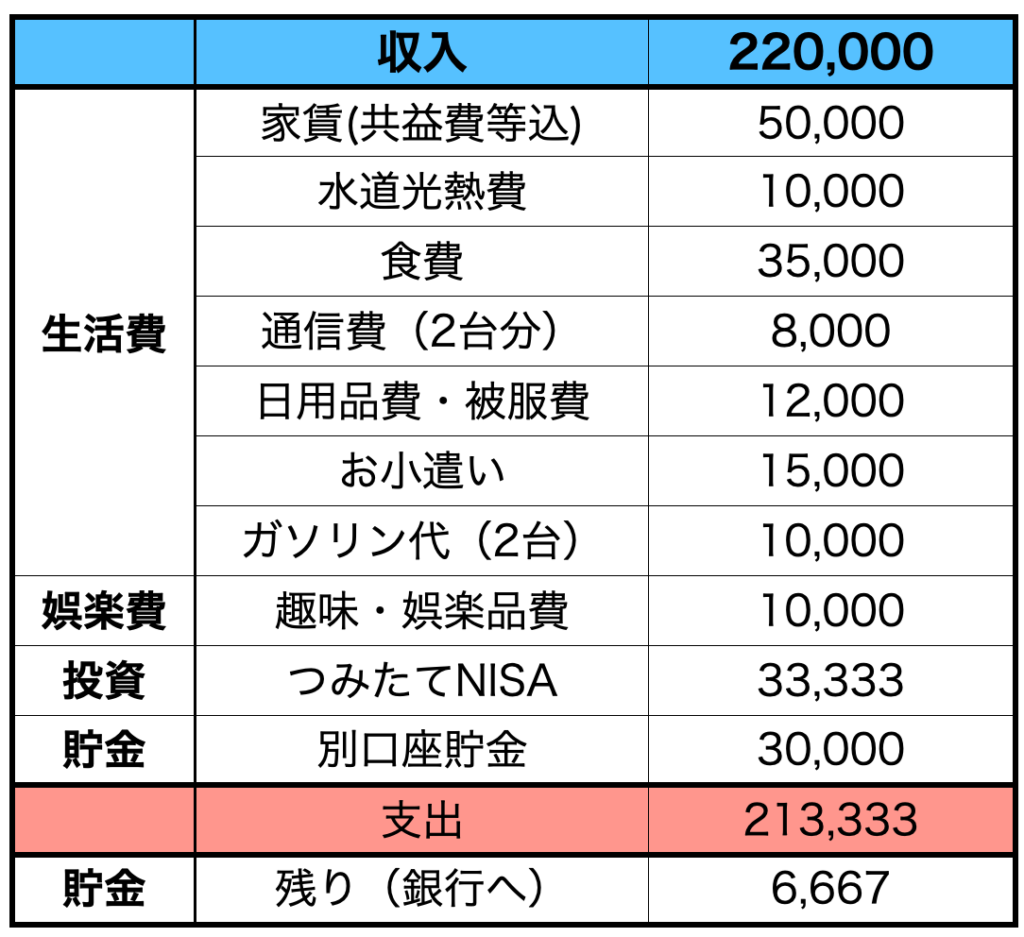

ちなみにわたし(27歳教員)の給料は、手取りで21万円〜22万円程度です。※給食費など引いた後です。

正直あれだけ働いてこれだけか…と思ってしまいます、、、

嘆いても給料は変わりませんから、この限られた給料から、家賃・水道光熱費・食費・娯楽費・貯金などをどのように配分していくかを考えるしかありません。

月々の出費を把握する

実際のわたしの家計はこんな感じです。毎月支出も大きく変動することはありません。収入は把握している人は多いと思いますが、支出を把握してないという人もいます。支出を把握していなければ、無駄な出費に繋がってしまいますし、なにより投資に回すことができる資金まで使ってしまい、非常にもったいないです。

自動的に給料の一部を別口座へ入金

わたしは、給料としていただいた金額のうち3万円は別の銀行口座に貯金しています。これは、そもそも給料の額を少ないと思い込む側面と、投資に使う時に便利であるという側面があります。そもそも給料の額を少ないと思い込む側面では、本来の手取り額の85%ほどが、メイン口座に振り込まれるので、その中でなんとか生活をしていこうと工夫していくことができます。自分の中で支出を抑える工夫をするためです。また、投資に使う時に便利であるという側面では、ネット銀行や出し入れが容易にできる銀行を持っておくことで、投資に回したいときにさっと資金を用意できます。この口座のお金は投資用としてとってあるので、その口座内の金額であれば思う存分投資に回せます。

クレジットカードで支出を一括管理

支出を管理する方法としては、家計簿があります。わたしの母親もレシートを見ながら、毎月の支出をノートにまとめていました。しかし、わたしはそれが面倒くさく、続きませんでした。

家計簿をつけることが苦にならない人は家計簿をつけるといいと思います。急な現金の支出など、詳細にお金の管理ができるからです。しかし、わたしのようなめんどくさがりな人は、クレジットカードで一括管理することをおススメします。基本的に全てのものをキャッシュレスで支払うことで、スマホのアプリで毎月の支出を把握することができます。その結果を見て、自分の前月の支出と比較したり、前年度の同じ月の支出と比較をして、支出が安定するようにしています。ちなみにわたしの嫁にも家族カードが渡してあり、全ての支払いはそのカードで行ってもらっています。

クレジットカード一括管理はとてもおススメ!

いつ・どこで・いくら使ったのか詳細に分かりますよ!

生活防衛費を現金で確保する

クレジットカードで支出を一括管理するようになると、生活で必要なお金がいくらなのかの目処が立ってきます。わたしの場合であれば、毎月の投資・貯金を含まないと、約15万円ほどで1ヶ月生活できています。何かあってもいいように生活防衛費として、5ヶ月分の約75万円を現金で確保しています。この金額は確実に銀行口座にある状態にしています。1年分(12ヶ月分)用意する方がいいという人もいますが、心配であるならば確保してもいいと思いますが、公務員などある程度、雇用が安定した職についているのであれば、数ヶ月で問題ありません。

毎月の給料の残りとボーナスは投資へ

生活防衛費を確保してあるので、毎月余ったお金などは使い切っても問題ありません。従って、そのお金は投資へと回しています。ただ毎月お金を細々と引き出すのは面倒なので、ある程度のお金が溜まったら引き出しています。ちなみに給料に対して毎月約30%は投資に回すことができています。

また、ボーナスの95%は投資に回しています。せっかくなので5%分は、その時欲しいものの購入に充てています(笑)ちょっとした贅沢です(笑)

つみたてNISAを最大限活用しよう

月々の出費を把握するにありますが、毎月つみたてNISAで投資信託を購入しています。つみたてNISAは年間40万円までを非課税で運用できるものです。値上がりした分に本来約20%の課税がされるところを非課税で運用できるので絶対に活用すべき制度です。満額投資しようとすると、月33,333円です。これはなんとしても捻出したいお金です。そもそも3万円ほどは給料から引いておいたり、わたしのようにクレジットカードの支払いの一部であるようにしておくと、いやでも購入します。考えず、自動で購入できるようにしておき、余力で生活していくことをすれば、月3万円は捻出できるはずです。

投資信託をスポット購入

つみたてNISA以外にも月3万円別口座に貯金されていっています。この3万円で一定期間ごとに、投資信託をスポット購入しています。以前10ヶ月分貯まっていた30万円を一括でスポット購入しました。

購入して3ヶ月ほどですが、3万円の含み益が出ています。今後のテーパリングによって含み益が大きく減少することが懸念されますが、長期投資を基本としているので、一喜一憂する必要はありません。が、含み益が出ているのは嬉しいですよね(笑)

ボーナスで米国ETFに投資

まとまった資金が入るボーナスで米国ETFを購入しています。例えば、SPYDのような1株あたりの金額が小さいものであれば、毎月の積み立てでも購入可能ですが、VOOやIVV、VTIなどを購入しようとすると1株あたり3万円〜4万円ほど必要になります。わたしの収入では、毎月の支出から捻出することは現状できませんから、ボーナスを12ヶ月で割った額でコツコツ購入しています。年間のボーナスの手取り額は昨年度は95万円程度でしたので、月々7万円を米国ETFに投資しました。

ちなみにVOOの損益率は+9%!

たった1年間で少額でも資産が増えるというのは嬉しいですよ!

まとめ

- つみたてNISAで毎月33,333円投資信託を購入

- 毎月の給料の一部(3万円)を別口座に移し、投資信託などを購入

- ボーナスを12分割し、月7万円米国ETFを購入

各種投資額を合計すると、1ヶ月で13万円を投資し、年間156万円を安定して投資できます。

正直年間150万円では、配当金で生活していくことができるようなFIREは目指すことはできません。

しかし、投資によってさまざまなお金に関する学びを得ることができます。また将来の資産形成は必須になってきます。少額からでも今の自分の身の丈にあった投資をしていくことが、将来必ず役立ちます。

いまからでもできる資産形成をしていきましょう!

では!

コメント