今回は教員がiDeCoを始める時のデメリットを紹介します。iDeCoのページを調べると,「メリットが多く始めるべきだ」との記事が多いですが,実際にiDeCoに潜むデメリットは何があるのかを知り,節税になってお得だから始めようではなく,いろいろなリスクやデメリットも踏まえ総合的に判断した結果,iDeCoを始める or 始めないを判断できればと思います。

iDeCoに関しての基本的な知識はこちらの記事から確認できます。

デメリット① 退職金と受け取りを併用すると課税対象になる

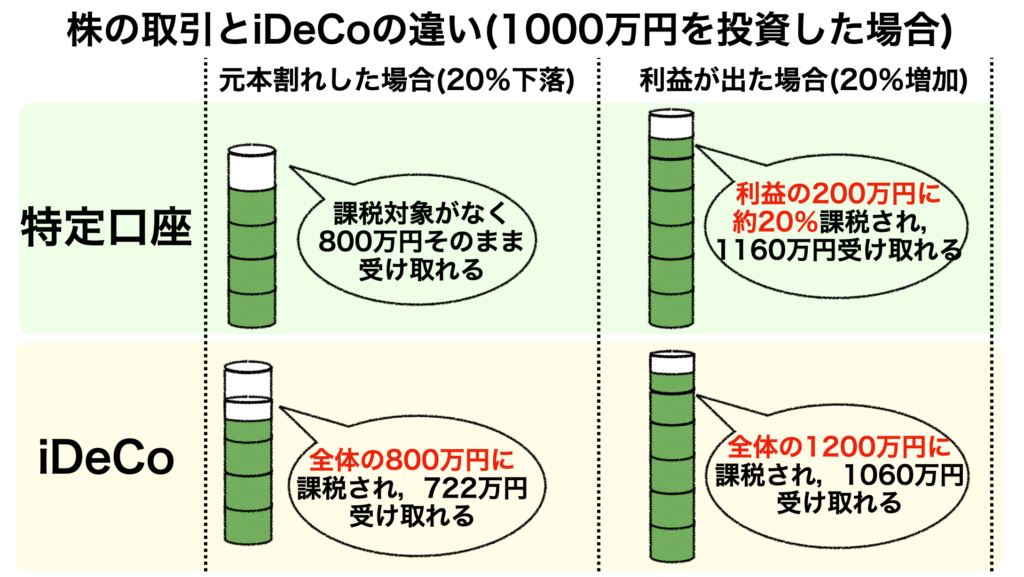

iDeCoの最大のメリットの一つに非課税で運用が可能であるということがあります。通常,株式などを運用した際,利益を確定するときにプラスになった金額におよそ20%の税金がかかります。そして,元本割れした場合は課税対象がないため,課税されません。つまり,通常の特定口座などで運用していく資産というのは利益が出た場合のみ約20%の課税対象となるのです。

ではiDeCoはどうでしょうか?iDeCoの場合は,積み立てた金額全てに対して課税されます。したがって,利益が出ようが出まいが課税対象となります。

あれ,iDeCoって非課税運用できるんじゃなかったっけ…??

しかし,iDeCoは受け取るときに退職金控除を使用することで一定額非課税で受け取れるようになっています。つまり,退職金控除ありきで非課税なのです。教員の場合,特に公務員の場合は退職金が約2000万円ほどであることを考えると,退職金控除の分を退職金で全て使ってしまうことになり,iDeCoの積み立て分まで補うことができなくなります。一時金のように受け取る場合,大きな金額を給付するという形になる(自分の資産のはずですが…)ので,受け取った額に応じた所得税や住民税が課税されます。場合によっては税率が大きく上がってしまい,100万円単位での税金を納める必要がでてくる可能性もあるので注意が必要です。

デメリット② 資産形成上不利になる場合がある

これはあなたがどのような資産形成をしていく予定があるのかで変わってきます。不労所得を得るために投資をしたりするのであれば,iDeCoは最適解とならない場合もあります。しかし,老後の安心を買うという意味で資産形成をしていくのであれば,全く問題はありません。

・iDeCoで運用している資産が60歳まで動かせない状態になるため

・運用にあたっての変更が容易でないため

・現状退職金がもらえる教員や会社員は節税の恩恵が小さくなるから

詳しくはこちらに書きましたので,ぜひ見てください。

デメリット③ 大きな節税効果は期待できない

教員の場合,『国民年金の第2号被保険者』に該当するわけですが,ここに該当する人のiDeCoの積立額は毎月5,000円〜12,000円です。他の区分に比べると積立額が小さく,積み立てた時の控除を受けられる恩恵が小さいのです。

毎月5,000円の積み立ての場合:年間節税効果は12,000円

毎月12,000円の積み立ての場合:年間節税効果は28,8000円

公立学校教員場合,退職金との兼ね合いもありますから,60歳で受け取るまでの長期で見たときに大きな節税効果はない可能性が高いです。

わたしがiDeCoで月12,000円積み立てられる余裕があるなら,月5,000円はiDeCo,残りの7,000円は米国ETFか高配当銘柄に投資します。

まとめ

iDeCoは短期で見ると良さそうな仕組みですが,長期的な視点に立った場合,デメリットが大きく見えてきます。例えば60歳までは引き出せないなどです。

あなたの資産形成の考え方次第ですので,満額iDeCoで積み立てるのも良いと思います。何を目的にして積み立てたり,投資をしたりするのかをしっかりと考えて判断していきましょう。

コメント