いよいよ今月ボーナスが支給されますね。GW後の5月〜6月は祝日がないので,ボーナスを期待して働いている方も多いのではないでしょうか?今回はそんなボーナスをもらったときに,何を考えてどのように使っていくのかを考えていきたいと思います。

自分のボーナス額を把握

今回のボーナス額は例年通りの額をいただくことができました。教員の方は基本的にある程度決まった額をいただくことができるので,ボーナスなどの給料面では安心できますね。

だからこそ,ボーナスの使用方法をよく考えていく必要があるのです。将来にわたってある程度もらえる金額を把握できるということは,良くも悪くも増減しないということです。ある程度の額を同じように支給されるわけですから,そのいただいた金額をどのように運用していくのかを考えることで,大きな差を生むことができます。

使わないと決めた分は資産運用に回す

貯金が不要ということではありません。必要最低限(生活防衛費)が確保されている状態でさらに,貯蓄に回すということであれば,そのお金は何も生み出しません。

年間で0.001%ほどの超低金利では,1000万円預けていて年間に100円もらえる程度です…

楽天銀行ですら0.1%。低すぎます…

『銀行に預ける』という行為が『銀行に投資している』ということと同義であることを認識すれば,大きなリスクを背負っていることは言うまでもなく,認識できるはずです。

では,どう資産運用をしていけば良いのでしょうか。

投資信託に回す

簡単に投資信託に資産を回すと言っても,山ほどある投資信託の中から何を選べば良いのかわからないと思うので,条件をもとに剪定していきたいと思います。実際にわたしが投資信託先を決定する際の基準は,

① 信託報酬が0.2%以上の投資信託を選択から外す

信託報酬が高いということは,どれだけ年利が良くても手数料でトータルの利回りは変わらないということが起こったり,そもそも信託報酬が高い投資信託はアクティブファンドでの運用となり,狙いを絞り,投資先を分析をするための人件費のようなものがかかるのです。それにより,諸経費が高くなり,結果的に長期投資では不向きになることがある可能性があります。そこで,信託報酬が低い投資信託先を選ぶ基準として,0.2%以下というのを目安にすると良いと思います。長期で投資をすると言うことは,信託報酬の0.〜〜%が大きな差になってきてしまうので,できるだけ安いものがよいのです。

おすすめはこちら(楽天証券の場合)

| ファンド名 | 信託報酬(低い順) | 買い付け順位(楽天内) |

| eMAXISSlim米国株式(S&P500) | 0.0968% | 1位 |

| eMAXISSlim先進国株式インデックス | 0.1023% | 4位 |

| SBI・全世界株式インデックス・ファンド | 0.1102% | 15位 |

| eMAXISSlim全世界株式(オール・カントリー) | 0.1144% | 7位 |

| eMAXISSlim全世界株式(除く日本) | 0.1144% | 25位 |

| eMAXISSlim国内債券インデックス | 0.132% | 13位 |

| eMAXISSlim国内株式(日経平均) | 0.154% | 22位 |

| 楽天・全米株式インデックス・ファンド | 0.162% | 2位 |

| 楽天・全世界株式インデックス・ファンドv | 0.202% | 3位 |

② 投資先が広く分散投資できているのか確認

特定のセクターに偏っていることによって,短期的に大きな成果を出すことができることがあります。具体的には,レバレッジをかけた投信です。しかし教員は,いちいち株価の変動を気にしている余裕がないためレバレッジをかけた投信は向いていません。必然的に広く分散して,できるだけリスクを分散させ,長く保有できるものを持っている方が,時間を使った複利の力を最大化できるのです。

ETFに投資する

ETF(Exchange Traded Funds)の略で,上場投資信託とも呼ばれています。ETFは特定の指数、例えば日経平均株価や米国のS&P500等の動きに連動した運用成績を目指す投資信託です。つまり,指数連動型の投資ということになります。そしてETFは特定の指数に関連する企業にまとめて分散投資をすることができるという面でメリットがあります。

例えば,日本株であれば個別株は100株単位での購入となるので,ファーストリテイリング(9983)の株を購入しようとすると,最低でも約6,000,000円〜投資することになります。これをいきなり購入しようと思ってもなかなかできないと思いますし,その企業が潰れてしまったら投資した額はなくなります。であれば,ファーストリテイリングが含まれている日経平均に連動するETFを購入すると安心ということになりますし,現実的に購入できます。

ETFによっては配当金がもらえるものがあるので,年数回の配当金を受け取る楽しみもできますね!

また,ETFへの投資の最大の楽しみといえば,配当金が受け取れると言うことです。例えば,わたしはSPDR ボートフォリオS&P500 高配当株式ETF(ティッカーシンボル:SPYD)を143株保有していますが,年間の配当金が2,7000円ほど(税引き前)受け取れるのです。ETFによって配当利回りは異なりますが,不労所得が少しでも手に入ることの喜びを味わうことができます。

資産運用は地道な作業

いきなり100万円が1億円になったりということを夢見て,ギャンブルをしていては安定した資産を確保することは難しいと思います。まして教員であれば,デイトレードは基本的に不可能ですから,そのような1日でたくさん儲けようとすることはできません。

地道にコツコツ入金を繰り返していく中で,元本が大きくなっていき,段々と利益がでていくということが現実的です。1年では数万ほどの利益が見込める程度ですが,長期で運用していくことで大きなリターンを得ることができる可能性があります。

自分が労働者として働きながら,自分の資産にも少しでも働いてもらうために地道にコツコツ積み立てて運用していくことが大切です。特にボーナスなどまとまったお金が入る時こそ,そのお金をどのように活用するのか,よく考えたいですね。

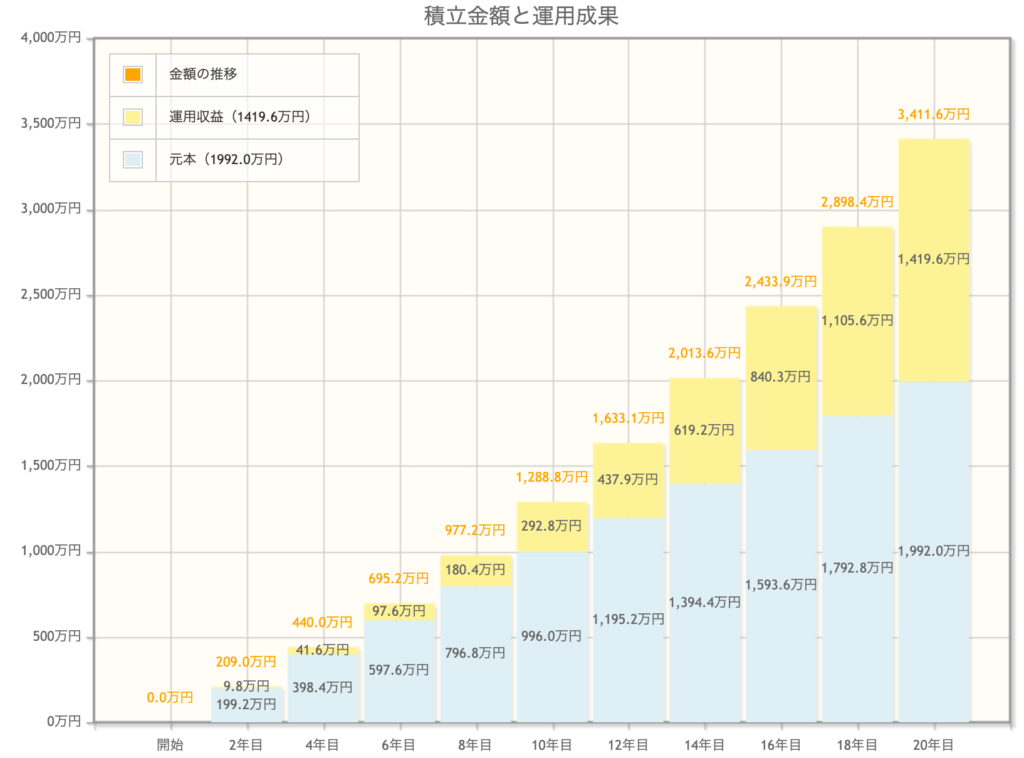

教員として働き続けることも1つですが,さまざまなことにチャレンジしたいと思ったときに資産がない状況があると踏み出せないと思います。ボーナスだけでも年間100万円近く運用することができますから,年利5%で運用できることを想定すると,20年で3400万円の資産を築くことができます。

今からボーナスの使い方を考えていくことで,教員という職やお金に縛られず,生活することができるようになるかもしれません。

コメント